こんにちは、yukiです。

以前、家計管理にはMoney Forward(以下、マネーフォワード)のアプリを使っているという記事を書きました。

この記事にもあるとおり、日々のお金の出入りはアプリに任せ、年間の収支を管理する家計簿はスプレッドシート(Excel)でつけるというのがわが家流の家計管理。

今回は、わが家でつけている家計簿についてご紹介します。

家計管理に取り組む目的

そもそも、わたしが家計管理に取り組む目的は、「お金の使い方が上手な人」になるため。

「お金はエネルギー」とはよく聞きますが、自分にとって価値があると感じるものに対して気持ちよくお金を使える人になりたいと思っています。

そのために大切だと感じているのはふたつ

- お金を支払うことに対してネガティブな感情を持たないこと。

- 自分が何に対してどれくらいお金を払っているのかを知り、自分がにとって心地よいと思えるお金の使い方ができているか、収支のバランスは取れているかなど現状を把握すること。

①は日々意識をするしかないですが、②については仕組みさえ作れば簡単にできる!

日々の出入金の記録はすべてアプリにお任せしていますが、無料のアプリでは数年前の家計簿を見ることはできないし、年間の収支はひと目で確認できる方がいい。

月に一回入力するだけ!収支が見える家計簿の作り方

では早速、家計簿の作り方をご紹介します。

できあがりはこんなイメージ

<事前準備>スプレッドシートを作る

わが家では、Googleが提供しているスプレッドシートという表計算ソフトを使って家計簿を作っています。

ご存知の方も多いと思いますが、スプレッドシートはGoogleのアカウントさえ持っていれば誰でもウェブ上で使えるもので、エクセルのようにパソコンにインストールする必要はありません。

わが家はスプレッドシートを使っていますが、表計算ソフトであればエクセルでもその他ソフトでもOKです。

食費、日用品、被服費、医療費、交通費などの費目を分けます。

家計簿アプリを使われている方であれば、アプリで使っているカテゴリーと同じ分け方にするのがオススメ。

わたし自身は細かく記録をつけることが好きなタイプですが、大まかな費目分けでもよいと思います。

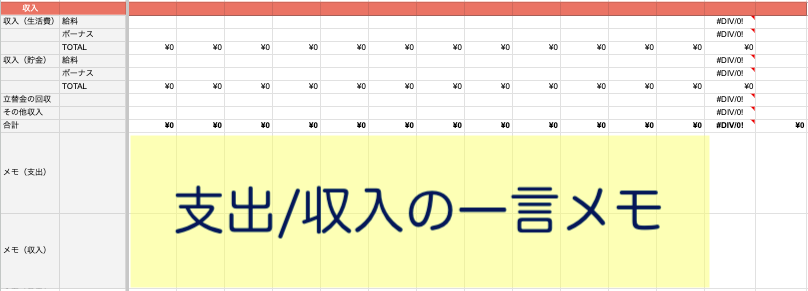

収入は支出と違ってそれほどバリエーションはありませんが、毎月の給料、ボーナス、その他収入は分けておくと振り返りやすいです。

上の表のようなイメージで入力していきます。

一年の振り返りをするとき、それぞれの費目に対する毎月の平均や合計額がひと目でわかると便利。(なくてもOK)

使うのはSUM(合計)とAVERAGE(平均)のみ。

①一番上:収入、支出の合計を反映させる

②支出の合計:全費目の合計が出るようSUM関数を入れる

③収入:夫婦それぞれの「TOTAL」、一番下の合計欄にSUM関数を入れる

最後に、右から2列目の「平均」欄にAVERAGE関数を入れ、一番右の「TOTAL」欄に1月〜12月の合計が入るようSUM関数を入れて完成です!

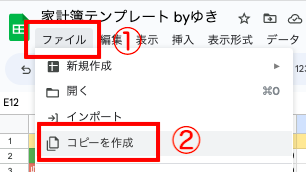

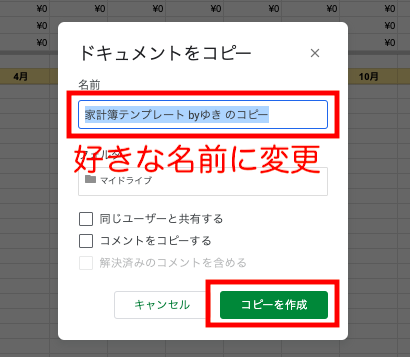

この記事の後半で家計簿のテンプレートを貼りますので、よろしければコピーを作成してお使いください^^

月に1回、前月の収支を入力するだけ

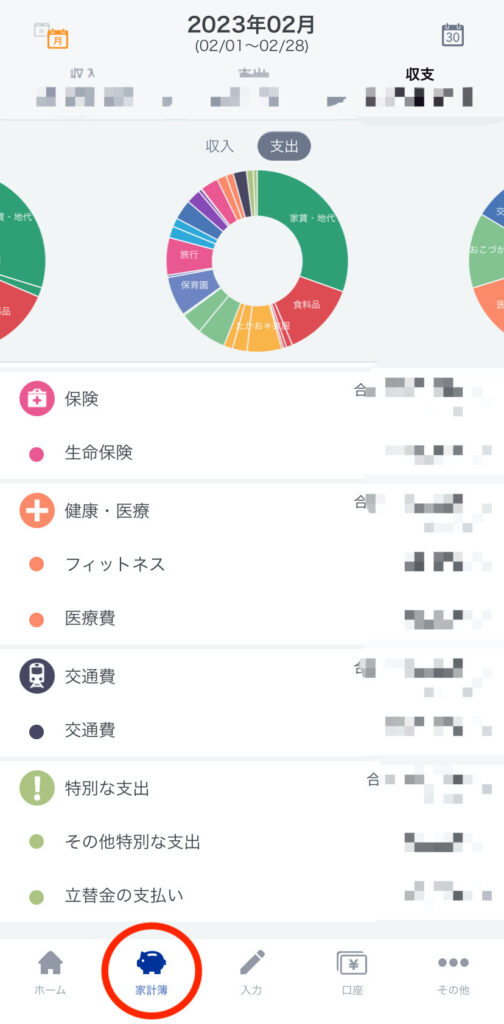

アプリでは、日々記録されている出入金記録から月ごとの家計簿が作られます。

これを見ながら、カテゴリーごとに入力していくだけです。

家計簿へ入力するときのポイント

1. 毎月15日にリマインダーが届く設定にする

毎月1回のことなので、以前は入力するタイミングをすっかり忘れ、数ヶ月分をまとめて入力することもありました。

今ではタスク管理アプリを活用し、毎月15日に通知が来るよう設定しているので、数日遅れることはあっても毎月入力できるようになりました。

毎月のタスクはすべてTO DOアプリに入れ、自分で覚えておく必要がない仕組みを作っています

ちなみに、クレジットカードや銀行の出入金履歴がアプリに反映するまでに若干のタイムラグがあるため、リマインダーがくる日は前月分が確実に反映し終えている15日としています。

2. 大きな出費や特別な収入があったときはメモしておく

家電を買った、冠婚葬祭があった、お祝いをいただいた、臨時収入があったなど、普段とは違う支出や収入があるときには簡単にメモをしています。

一年間でどんなことがあったかの記録にもなりますし、特に何もない月であれば空欄でもOK。

一番下に、メモ欄を作っています

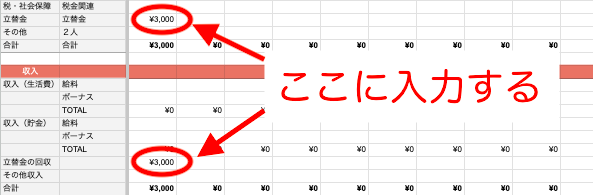

3. 「立替金」カテゴリーを作る

一緒に食事をした人の分を一旦立て替えてPayPayで送金してもらう、娘へのプレゼントをわたしが買い、あとで親からお金をいただく…なんていうこと、ありますよね。

家計簿アプリでは、すべての出入金を自動的にどんどん記録していくため、「立て替えたあと、すぐに払ってもらった」なんてことがあっても「自分たちが使ったお金&入金されたお金」とカウントされてしまいます。

現金でのやり取りが主流だった時代は、家計簿を簡単に手直しすればすむ話でしたが、自動記録される便利さと引き換えに、家計簿上の記録と実態が合わないことにモヤモヤ…。

そこで思いついたのが、「立替金」の項目を追加すること。

それほど厳密に管理しているわけではないけれど、分かる範囲で立替金としての支出&収入を記録し、一旦表に入力したあと差し引きしています。

- 支出の立替金、収入の立替金の枠に、その月の分を入力する

- 同じ金額であれば、それぞれを0円にする。

- 少し金額が合わなければ、どちらかを0円にして、残りは余剰分として残しておく。

- ③の場合、翌月に立て替えた分が戻ってくるようであれば差し引きする。

4. 投資は記録対象としない

わが家では毎月、ある程度まとまった額を積立投資に回していますが、このシートには入れていません。

ですので、このシートに「投資:◯円」という項目はありません。

実際に受け取る手取り、お祝い金、銀行の利息など、キャッシュで入ってくる額のみ記録。

ポイント類も含めず、シンプルに支払った額と入ってきた額を記録するようにしています。

家計簿をつけるメリット

1. 自分たちの生活コストを見える化できる

食費、日用品費、光熱費、被服費、美容費、交通費……それぞれにいくらくらい使っているのか。

自分たちの生活にかかるコストを把握しておくと、自分たちの生活の変化に気づくことができます。

- 外食費が増えているのは、娘が外で食べられるものが増えたから

- 昨年より食費が増えているのは、わたしの復職によってお昼代がお互いかかるようになったから

- ワイシャツを家で洗うようになったから、クリーニングは年1回になった

たとえば「外食にかかる費用が増えた」というフレーズだけを見ると「抑える方がいいかな」という思考になりがちです。

でも、外食の時間が家族にとって楽しく幸せな時間で、家事の負担が減るという心理的なメリットもあるのなら、わが家にとっては必要なコストだと思って気持ちよくお金を払う。

ただ漠然と「◯◯の費用が増えたから減らさなきゃ」と思うのではなく、今の生活に必要なコストなのか、浪費であってもストレス解消になるからよしとするのか、完全に無駄だから削るのかを見極める。

全体のバランスを考え、自分たちの生活を振り返る中で、こういうジャッジができるようになってきました。

2. 年間の収支がひと目で分かり、将来のマネープランを立てやすい

シンプルに、年間の収支が分かるのもいいところ。

そして、ざっくりとした収支が見えると、あらゆる事態を想定したマネープランが立てやすくなります。

- 今のペースで働くと一年でこれくらい増える

- わたしが働けなくなるとこんな感じ

- 夫が働けなくなるとこんな感じ

- 娘が習いごとを始めるとこれくらい支出が増えるかも

- 数年後から家族旅行へ行くとしたら年間でこれだけ支出が増えそう

さまざまな想定ができると、家族の状況に合わせて今後の働き方を見直したり、新しいことに挑戦するという相談もしやすくなります。

3. 家計の見直しに役立つ

わが家では、娘が生まれる前にいくつか家計の見直しを行いました。

- 携帯:それぞれ大手キャリアだったものを格安スマホへ。

- 保険:今後家族が増えることを踏まえて必要なさそうなものは解約したり、保障額を見直したり。

- 電気・ガス:あらゆる会社を比較して、自分たちのライフスタイルに合うプランのある会社へ変更。

特に保険の見直しは腰が重くなりがちですが、時間のあるうちに一気にやってしまおうと思えたのも、家計簿をつけることにより固定費の重要性を実感していたことが大きかったのかもしれません。

4. 夫婦で共有できる

普段の家計管理はわたしがメインで行っていますが、1〜2ヶ月に一度は夫にも家計簿を見せ、現状把握してもらっています。

わたしの残業が増えたから収入は少し上がったけど保育料が増えているとか、転職した夫の給与はこんな感じで変動しているとか。

家計簿の画面を見ながら話をしていると、今まで気に止めていなかったことに気づいたり、お互いにお金を使いたいと思っているポイントを知れて価値観を共有できたりもするんですよね。

家計簿をつけることのデメリット

デメリットと言えばただ一つ、「月1回とはいえ、面倒くさい」こと。

入力自体は10分程度で終わるものの、仕事から疲れて帰ってきて、娘にごはんを食べさせて、お風呂に入れ、寝かしつけをして、やっと自分の時間!と思ったタイミングで「さぁ家計簿を開こう!」という気持ちになかなかなれないんですよね……

なので、たいてい週末までタスクを持ち越し、土日のどこかでPCを開いてちゃちゃっと入力。

と、疲れているときは特に腰が重くなりがちではあるものの、家計簿をつけることのメリットは十分感じているので、これからも若干の面倒くささとはうまくお付き合いしていこうと思っています。

家計簿のテンプレート

わが家で使っている家計簿はスプレッドシートですので、Googleのアカウントを持っている方であれば誰でも閲覧、保存が可能です。

保存の方法はこちら ※パソコン用

【おまけ】現在使っているアプリは「マネーフォワード for 住信SBIネット銀行」

以前に書いた記事では「マネーフォワード」アプリを使っていると書きましたが、実は昨年末、とある事件が起き、家計管理アプリを別のものに変えました。

わたしが長年使ってきたマネーフォワードというサービスは、クレジットカードや銀行口座と連携させておくだけで、お金を使った日と場所が自動的に引き込まれるというもの。

放置していても、自動的に出入金の履歴が作られていくので、とても便利で使い勝手の良いサービスでした。

ところが。

実は昨年12月、無料会員を対象に連携可能数が10件→4件に減るというサービスの改悪を発表。

このニュースが舞い込んできたときには、普段ほとんど連絡を取らないわたしの投資の師匠(会社の後輩)から「これからどうする?」と連絡が来たほど、マネーフォワード を使っている人にとっては重大事件。

サービス品質維持のためという理由はあるにせよ、さすがに連携数4件というのは使えなさすぎるので、思い切って有料会員(月500円)になるか、他のサービスを探すか…

いろいろと調べたり使ってみたりした結果、マネーフォワードが出している金融機関利用者向けのアプリ、「マネーフォワード for 住信SBIネット銀行」を使うことにしました。

このアプリに決めた理由はこちら

- マネーフォワードと使い勝手がほぼ同じなので、慣れていて使いやすい

- 今のところ、連携可能数は10件

- わたしが使っている銀行やカードと連携している

- 住信SBIネット銀行に口座がなくても使える

まとめ

今回は、お金の流れを把握するための家計簿のつけ方についてご紹介しました。

スプレッドシートさえ作ってしまえば、毎月10分で、本当に手間をかけずに家計管理ができるのでオススメ!

お金の流れを把握して、家計全体の支出のバランスを取れるようになりたいものです。

どなたかのご参考になれば嬉しいです^^

\子育て日記はこちら/

\愛用品はこちら/

コメント