こんにちは、yukiです。

突然ですが、お金の使い方が上手な人に憧れます。

自分や周りの幸せのために、自分が手に入れたお金を気持ちよく使える人。

いつかそういう人になりたいと思っていて、これにお金を払いたい!と心から思えるものを日々探し、自分が心地よいと思えるお金の使い方を模索している最中です。

その一環で、大切だなと思うことは、現在の自分のお金の使い方を知ること。

- 何にどれくらい支払っているのか

- 必要なところにちゃんとお金を使っているか

- 無駄なことに支払っていないか

- 収入と支出のバランスは取れているか

まずは自分の現状を把握することが、私の憧れる「お金の使い方が上手な人」になるための第一歩だと思っています。

ところで、家計管理にはどのようなツールを使われていますか?

家計簿に手書きで記入するスタイルがお好みのいらっしゃるでしょうし、特に細かい管理はせず、決まった額の中でやりくりをされている方もいらっしゃると思います。

わが家では、日々の記録としてMoney Forward(以下、マネーフォワード)というアプリを使い、月に一度、Excelにまとめて全体を把握するという方法をとっています

マネーフォワード は家計簿アプリの中でもとても有名なので、すでにお使いの方もいらっしゃるのではないでしょうか。

私は独身の頃から家計簿アプリをいくつか使ってきましたが、マネーフォワードに出会ってからはこちら一筋!

今回は、マネーフォワードの使いやすいポイントと使いにくいと感じるポイント、そしてわが家におけるマネーフォワードの使い方をご紹介します。

マネーフォワードとは

株式会社マネーフォワードは、個人向け・法人向けに金融系のウェブサービスを提供している日本の会社で、2012年5月に設立されたそう。(Wikipediaより)

個人向けの「Money Forward ME」だけでなく、法人向けの「Money Forwardクラウド」、金融機関向けの商品なども展開しています。

マネーフォワードについて、公式サイトではこのように説明されています。

『マネーフォワードME』は、誰でも簡単に無料で続けられるお金の見える化サービスです。ご利用中の銀行・クレジットカード・証券会社・FX・年金・ポイントの口座を自動でまとめ、家計簿を自動作成します。家計や資産を一元管理し、自分のお金の流れや資産の現状を把握することで、お金の不安をなくすための第一歩をサポートします。

出典:MoneyForward

「誰でも簡単に無料で続けられる」というコンセプト通り、無料版でもできることは多い上に本当に使い勝手がよく、家計簿アプリの中での利用率・認知率ともにNo.1という結果に(マネーフォワード公式HP)。

もはや定番アプリのひとつという印象です。

マネーフォワードの使いやすいポイント

1. 現金の出入金以外は放置でOK

マネーフォワードにクレジットカードや銀行口座を連携させておくだけで、お金を使った日と場所が自動的に引き込まれます。

「家計簿に記録しなきゃ」という意識を持つこともなくただ放置しているだけで、いつの間にか出入金の履歴が作られるのが本当に便利。

最近はほぼキャッシュレス決済なので、手入力することも少なくなりました。

毎月の収支を見える化することは、お金の管理をする上でとても大事。何もしなくても家計簿が作られるので助かっています。

2. 支出の内訳がひと目で分かる

自動入力を続けるだけで毎月の支出・収入のポートフォリオが作られるというのも便利なポイント。

冒頭でも書いた通り、マネーフォワードで日々記録されたものは月ごとにExcelのシートでまとめているのですが、こちらへの書き写しも楽々◎

家計簿タブでは、各項目にいくら使ったかが一目で分かり、項目ごとの割合が円グラフで確認できます

カテゴリーの中項目を消し、大項目だけ並べるとこんな感じに

3. 毎月の収支が一瞬でわかる

上の画像のように、アプリの「家計簿」タブでは、その月の「収入と支出=収支」がひと目で分かるようになっています。

今月は食費が多い気がするな〜と思えばすぐに先月の食費と比較することができるし、「このペースでいくと今月はいつもと同じくらいで終われそう」とか「今月は支出の方が超えそうだけど何があったっけ?」と、収支を振り返るきっかけにも。

昔はかなりのどんぶり勘定派で、支出が収入を上回ることもしばしば。マネーフォワードで家計簿をつけ始めてからは月々の支出の平均が分かるようになり、収支を意識するマインドが身に付いたと思っています

4. ポイントや通販サイトとも連携可

連携先のジャンル一覧はこちらです。(2022年8月現在)

なんと18ジャンルも!

- 銀行

- カード

- 証券

- 電子マネー・プリペイド

- 通販

- ポイント

- 労金・信金・信組

- JA・JF

- 投信

- 暗号資産・FX・貴金属

- 年金

- 携帯

- その他

- スーパー

- 保険

- ICカード

- 不動産

- 現金管理(財布)

すごい数ですよね。

そして、対応している金融機関やサービスは、なんと2500を超えているそう!

各種金融機関だけでなく、電子マネーやクレジットカードはかなりの種類が提携先として選べるようになっているし、「スーパー」の中にはOisixやコープデリなどが含まれています。

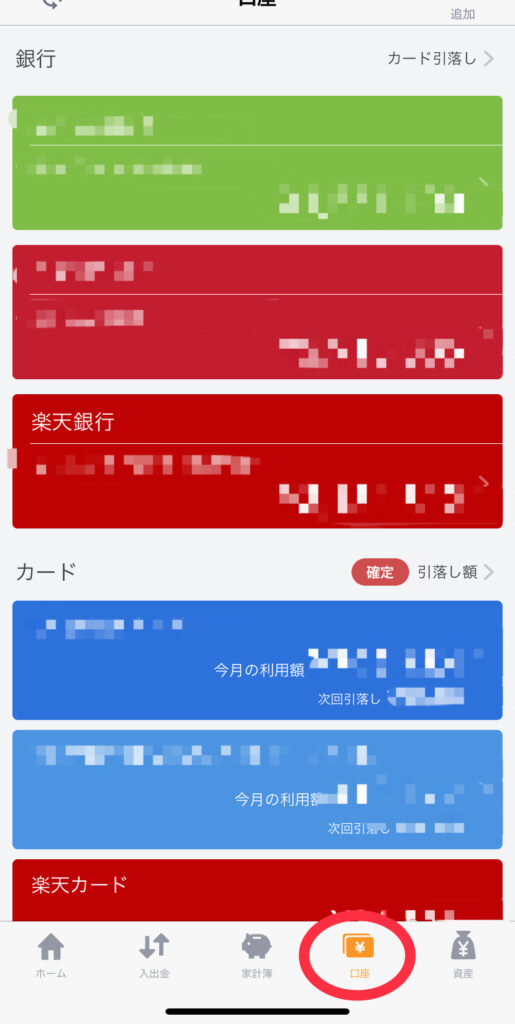

5. 複数の資産を同時にチェックできる

銀行口座や証券口座などを複数持っている場合、どこに何がどれくらいあるか分からない…という状況になりがち。

マネーフォワードの「ホーム」タブではまず資産総額がバーンと大きく表示されているし、「口座」タブではすべての金額を一覧で見ることができるので、いつでも簡単にチェックすることができます。

口座タブを開くとこんな感じ

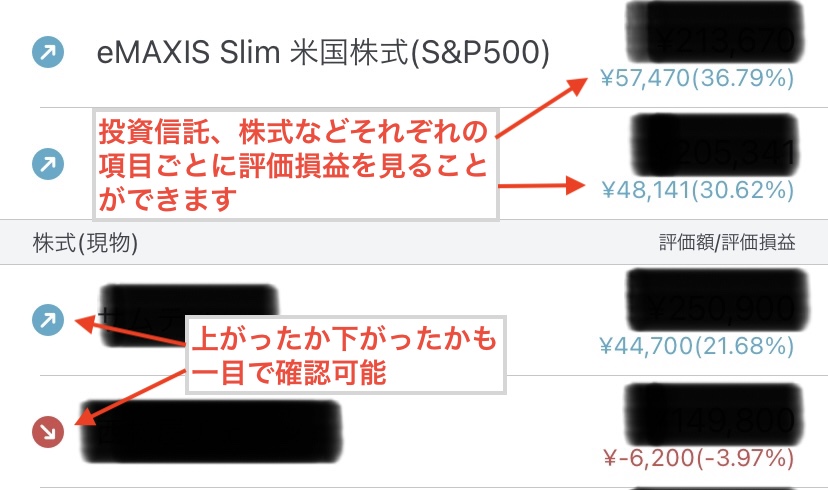

6. 資産の内訳や推移が見えやすい

口座タブにある連携先をタップすると、銀行口座への出入金や残高推移、カードの請求額や内訳を見ることができ、証券口座に至っては評価損益まで見ることができます。

自分の持っている株や投資信託の増減を毎日チェックすることはありませんが、ふと気になった時に手軽に見られるのはとても便利です。

マネーフォワードの使いにくいポイント

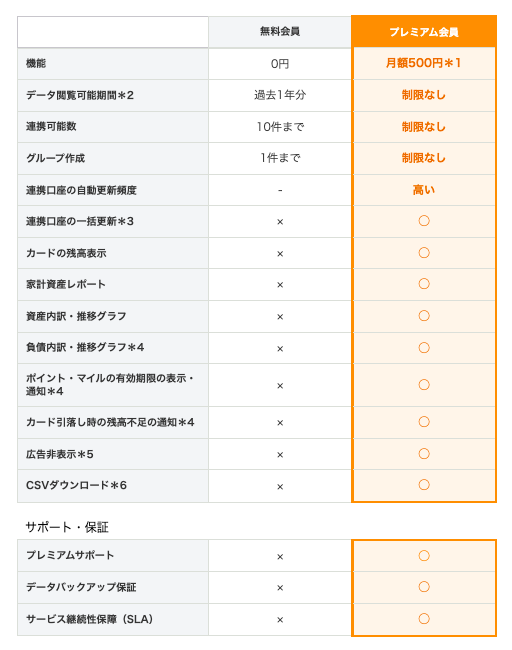

1. 一部サービスが有料

マネーフォワードのプレミアムサービス(以下、有料版)は月500円。

資産管理ができるのであれば支払う価値あり!とおっしゃる方もいますが、わが家では無料版を使っています。

2022年8月現在、無料版と有料版の比較表は以下の通り(公式HPより)

一番大きいのは連携可能数の制限がないところでしょうか。

自動更新頻度が高いことも、ストレスフリーなマネーライフに貢献してくれそうです。

2. PayPayと連携できない

キャッシュレス決済としてPayPayを使われている方も多いと思いますが、2022年8月現在、マネーフォワードはPayPayに対応していません。

モバイルSuica、d払い、LINE Payなどは対応していますが、コード決済No.1のPayPayと提携していないのは何とも残念…。

もし連携していれば、使ったお金を各カテゴリーに分けて登録することができるので「食費に◯◯円、日用品に◯◯円」といったいわゆる家計簿にあるような項目分けをすることができますが、その内訳に反映させようと思うとちょっとした工夫が必要になります。

2021年10月のリニューアルでは、「PayPayで支払った画面を解析してマネーフォワードに取り込む」という新機能が加わりましが「PayPayで支払った画面で共有ボタンをタップする→画面の解析を待つ→マネーフォワードの明細画面を編集して完了」という手順が必要に。

クレジットカードなど、何もせずに反映されるものとは違い、かなり手数をかける必要がありそうなので、私は別の工夫をしてカテゴリーに反映させています。(やり方は後述)

わが家流の使い方

1. 連携先の内訳

わが家の連携先は以下のような内容になっています。

- キャッシュ(お財布):1つ

- 銀行 :4つ

- クレジットカード :3つ

- 証券 :2つ

Amazonや楽天はよく利用しますが、クレジットカードの支払履歴で反映されるので、提携はしていません。

銀行:4つ

以下の口座と連携しています

- 生活費用の口座(2つ)

- 貯蓄用の口座

- 楽天銀行の口座

最近、メイン口座をあおぞら銀行に切り替えました。

あらゆる引落しをあおぞら銀行に変更し、生活費用の口座を1つに絞ろうと思ったところ、口座振替を利用しているサービスがあおぞら銀行に対応していないと言われ…やむなく2つ残すことに。

楽天銀行については楽天カードの引落先にしているので、生活費、貯蓄とは別で管理しています。

クレジットカード:3つ

- メインカード(私名義)

- サブカード(夫名義)

- 楽天カード

通信費や光熱費の支払いはもちろん、日々の生活費、電子マネー(わが家はPayPay)へのチャージも全てメインカードから引き落とされる設定にしているため、サブカードの出番は夫名義のカードでないと支払うことができないもののみ。

クレジットカードは他にも数枚持っていますが、あまり使わないものは連携させていません。

楽天カードは、楽天でのお買い物や積立投資で利用していて割と出入りが多いため、手軽に確認できるよう連携させています。

証券:2つ

- 家族用の証券口座

- 娘用の証券口座

家族として持っている株や投資信託は楽天証券で管理、運用しています。

結婚前に私が持っていたものはこちらの口座で運用していますが、夫は別の証券口座を持っています。(私はノータッチ)

そして、昨年娘用に作った証券口座ではジュニアNISAを活用し、毎月積立をしています。

ジュニアNISAは2023年で終了予定。学資保険などには入っていないので、終了後にどうするかも考えていきたいな

2. 連携先を変更するタイミング

昨年、引越しをするまでは、マルイが近くにあり買い物をする機会が多かったのでエポスカード (マルイが発行するカード)を登録していましたが、引越しをしてから行くことが少なくなり、連携を解除することに。

また昨年は娘が生まれ、娘名義の銀行口座と証券口座を開設しました。

無料版では連携可能数が10個までですが、両方登録すると11個になってしまうため、出入金がそれほど多くない銀行口座は連携せず、毎日変動する証券口座を連携させることに。

生活環境が変わったとき、銀行やクレジットカードを変更したときが、連携先を見直すタイミングだと考えています

3. PayPayでの支払いを反映させる仕組み

上でも書きましたが、マネーフォワードの連携先にはPayPayが含まれておらず、PayPayの利用履歴はマネーフォワードへ反映されないため、支払ったものを反映させるには工夫が必要となります。

わが家ではワイモバイルを使っており、チャージした金額はスマホ代とあわせてクレジットカードより引き落とされるのですが、この機能を活用することを思いつきました

PayPayを利用するタイミングとしては、食料品の買い出しが一番多いため、基本的にチャージをするときは「食料品」のカテゴリーを選択します。

そして月末には、PayPayの利用履歴をざっと見て、その月に支出した各費目を洗い出し、それぞれの合計額ごとにまとめてチャージ。

チャージした分がクレジットカードからの支出としてマネーフォワードに反映されたタイミングで、カテゴリーを正しいものに振り分けています。

具体的な連携方法については、こちらでご紹介しています。

4. 月ごとの収支はエクセルで管理

冒頭にも書いたとおり、日々の記録はマネーフォワードにお任せしていますが、全体の流れを把握するため、月ごとの収支はExcelファイルにまとめています。

マネーフォワードでは各支出に対してカテゴリー分けをするのですが…

カテゴリーごとに支出した額の合計は「家計簿」タブで確認可能。(既出の画像です)

月末には、この家計簿タブを見ながら食費、住居費、光熱費、レジャー費など、いわゆる家計簿にあるような費目ごとの合計額をExcelにまとめていきます。

大きなお金の流れが見えると、旅行、誕生日、大型家電購入などイレギュラーな出費があったとしても、そのひとつひとつに一喜一憂することなく、冷静に家計を把握することができます。月ごとにまとめることで、年単位の収支も確認できるため、今後の予定も立てやすくなりオススメ。

5. 投資はほったらかし(ほぼ見ない)

今年からつみたてNISAに切り替えましたが、昨年までは一般NISAを利用していました。

その流れで個別株やETFも所有していますが、今は基本的に投資信託のみ。

積立投資として毎月決まった額を積立投資に回しています。

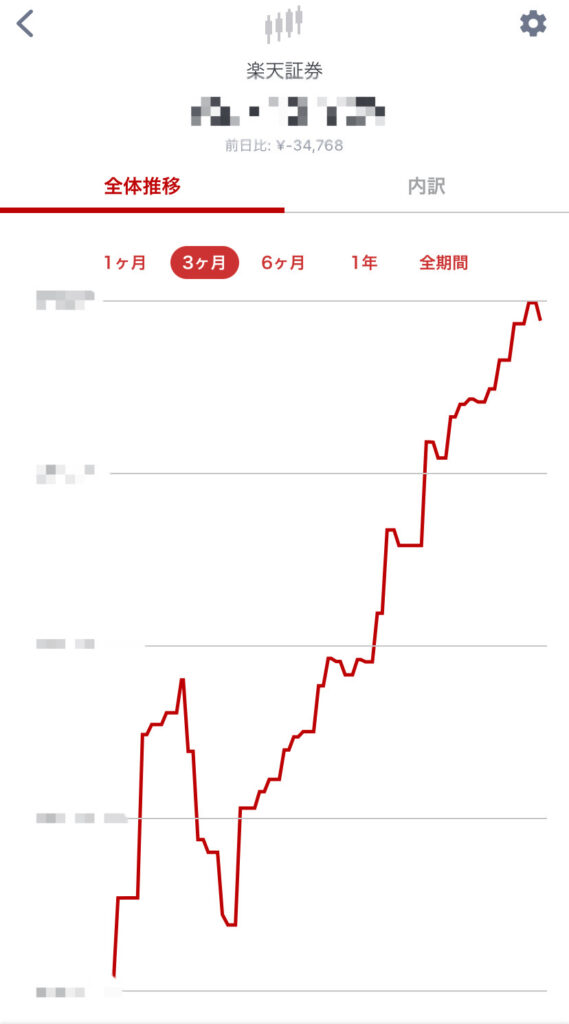

コロナショックやウクライナの情勢悪化などにより、保有している銘柄にもかなり動きはありましたが、毎月淡々と投資するスタイルが好み(というか、毎日値動きをチェックなんてできない…)なので、一喜一憂しないためにも証券口座の値動きはあまり見ないようにしています。

口座の推移を久々に開いたところ、ここ3ヶ月くらいは割と好調みたい

最近のように安定していることもあれば、今年初め、ウクライナへの侵略が始まったときの株価下落はひどいものでした。この画面にたどり着くまでもなく、アプリを開いたときに必ず目に入るホームタブで資産総額がどんどん落ちていくのを目の当たりにすると、さすがにドキドキしました…

まとめ

今回は、わが家で愛用しているマネーフォワードについてまとめました。

共働き夫婦の中には、それほど細かく管理をしていない家庭もあると聞きますが、自分たちの生活にどれくらいのお金が必要かは把握しておきたいなと思っており、マネーフォワードアプリにお世話になっています。

家族が安心して暮らしていくために、家計管理は大切なことのひとつだと思っているので、お金関連の記事もまた書いていきたいなと思っています。

このブログが、どなたかのご参考になれば幸いです。

\子育て日記はこちら/

\愛用品はこちら/

コメント